Tel:

065400743

|

Email:

direzione@itinetwork.it

|

L’usufrutto è il diritto di godere della cosa di cui altri ha la proprietà e di trarne le utilità che essa può dare, con l’obbligo di rispettarne la destinazione economica (art. 981 C.C). Il titolare del diritto si dice usufruttario, mentre la controparte è detta nudo proprietario, perché il suo diritto di proprietà è stato spogliato della facoltà di godimento, che spetta all’usufruttario.

Si può costituire:

Per legge (come a favore del genitore esercente la patria potestà sui beni del figlio minore)

Per volontà (espressa in un contratto o in un testamento)

Per usucapione

Durata:

Per morte dell’usufruttario

Per prescrizione (non esercizio del diritto per 20 anni)

Per riunione dell’usufrutto e della nuda proprietà (confusione)

Per totale deperimento della cosa

Per scadenza o per spirare del tempo per cui è stabilito (es. nell’usufrutto legale fino alla maggiore età del figlio)

Diritti dell’usufruttario:

Di godere della cosa e di trarne l’utilità che può dare

Indennità per i miglioramenti eseguiti (minor somma tra speso e migliorato)

Dare in locazione (salvo non sia vietato dall’atto costitutivo)

Cedere a titolo gratuito od oneroso (salvo non sia vietato dall’atto costitutivo)

Obblighi dell’usufruttuario:

* Mantenere la destinazione economica della cosa

* Spese e oneri relativi alla manutenzione ordinaria

* Corrispondere al nudo proprietario l’interesse legale sulle somme spese per riparazioni straordinarie

* Pagamento di imposte sul reddito e ICI

* Restituzione delle cose nello stato in cui si trovano con i deterioramenti causati dall’uso normale

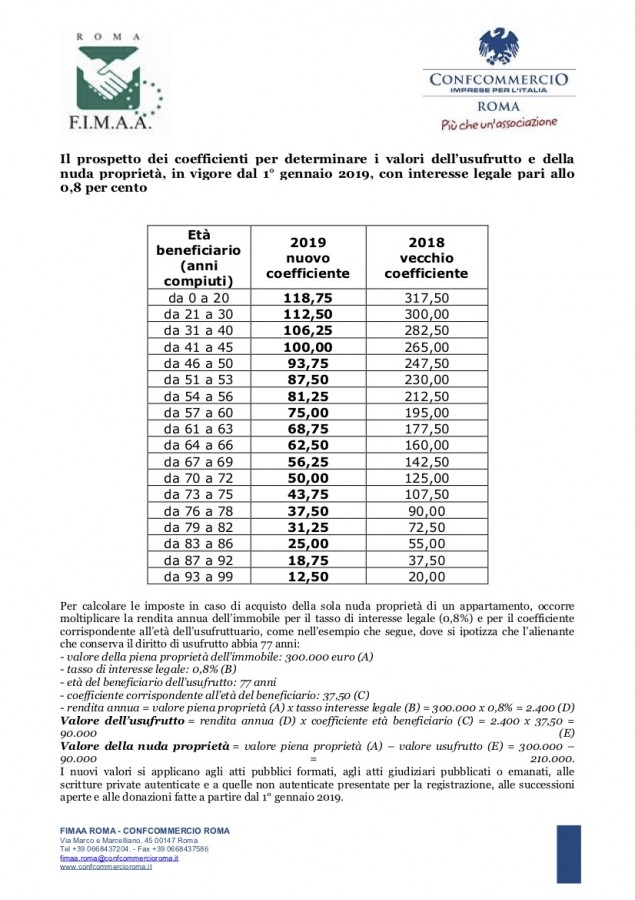

Con Decreto interdirigenziale in data 23 dicembre 2016 (in G.U. n. 305 del 31.12.2015) è stata approvata la nuova tabella dei coefficienti per l’adeguamento delle modalità di calcolo dei diritti di usufrutto a vita e delle rendite o pensioni in materia di imposta di registro e di imposta sulle successioni e donazioni, al nuovo saggio legale dello 0,10% (come fissato dal D.M. 7 dicembre 2016, in G.U. n. 291 del 14.12.2016), in vigore dal 1° gennaio 2019.

Le relative disposizioni si applicano agli atti pubblici formati, agli atti giudiziari pubblicati o emanati, alle scritture private autenticate e a quelle non autenticate presentate per la registrazione, alle successioni apertesi ed alle donazioni fatte a decorrere dalla data del 1° gennaio 2017 (art. 2). Il tutto in conformità all’art. 3, comma 164, della legge 23 dicembre 1996 n. 662, a norma del quale «Il valore del multiplo dell’annualità indicato nell’articolo 46, comma 2, lettere a) e b), del citato testo unico approvato con D.P.R. n. 131 del 1986, e successive modificazioni, nonché il prospetto dei coefficienti allegato a quest’ultimo sono variati, in ragione della modificazione della misura del saggio legale degli interessi, con decreto del ministro delle finanze di concerto con il Ministro del tesoro, da pubblicare nella Gazzetta Ufficiale non oltre il 31 dicembre dell’anno in cui detta modifica è avvenuta. Le variazioni di cui al periodo precedente hanno efficacia anche, ai fini della determinazione della base imponibile relativamente alle rendite ed alle pensioni, per le successioni aperte e le donazioni fatte a decorrere dal 1° gennaio dell’anno successivo a quello in cui è pubblicato il decreto di variazione».

Contemporaneamente è stato fissato in 1.000 volte l’annualità il valore del multiplo relativo alla determinazione della base imponibile per la costituzione di rendite o pensioni perpetue, a tempo determinato o a tempo indeterminato (in sostituzione di quello indicato nell’art. 46, comma 2, lettere a) e b), del d.p.r. n. 131/1986, ai fini dell’imposta di registro, e nell’art. 17, comma 1, lettere a) e b), del d. lgs. n. 346/1990, ai fini dell’imposta sulle successioni e donazioni).

Conseguentemente il valore della rendita o pensione è costituito:

a) da 1.000 volte l’annualità, se si tratta di rendita perpetua o a tempo indeterminato;

b) dal valore attuale dell’annualità, calcolato al saggio legale di interesse, ma in nessun caso superiore a 1.000 volte l’annualità, se si tratta di rendita o pensione a tempo determinato;

c) dall’ammontare che si ottiene moltiplicando l’annualità per il coefficiente indicato nel prospetto sotto indicato, applicabile in relazione all’età della persona alla cui morte deve cessare, se si tratta di rendita o pensione vitalizia.