Tel:

0669411229

|

Email:

direzione@itinetwork.it

|

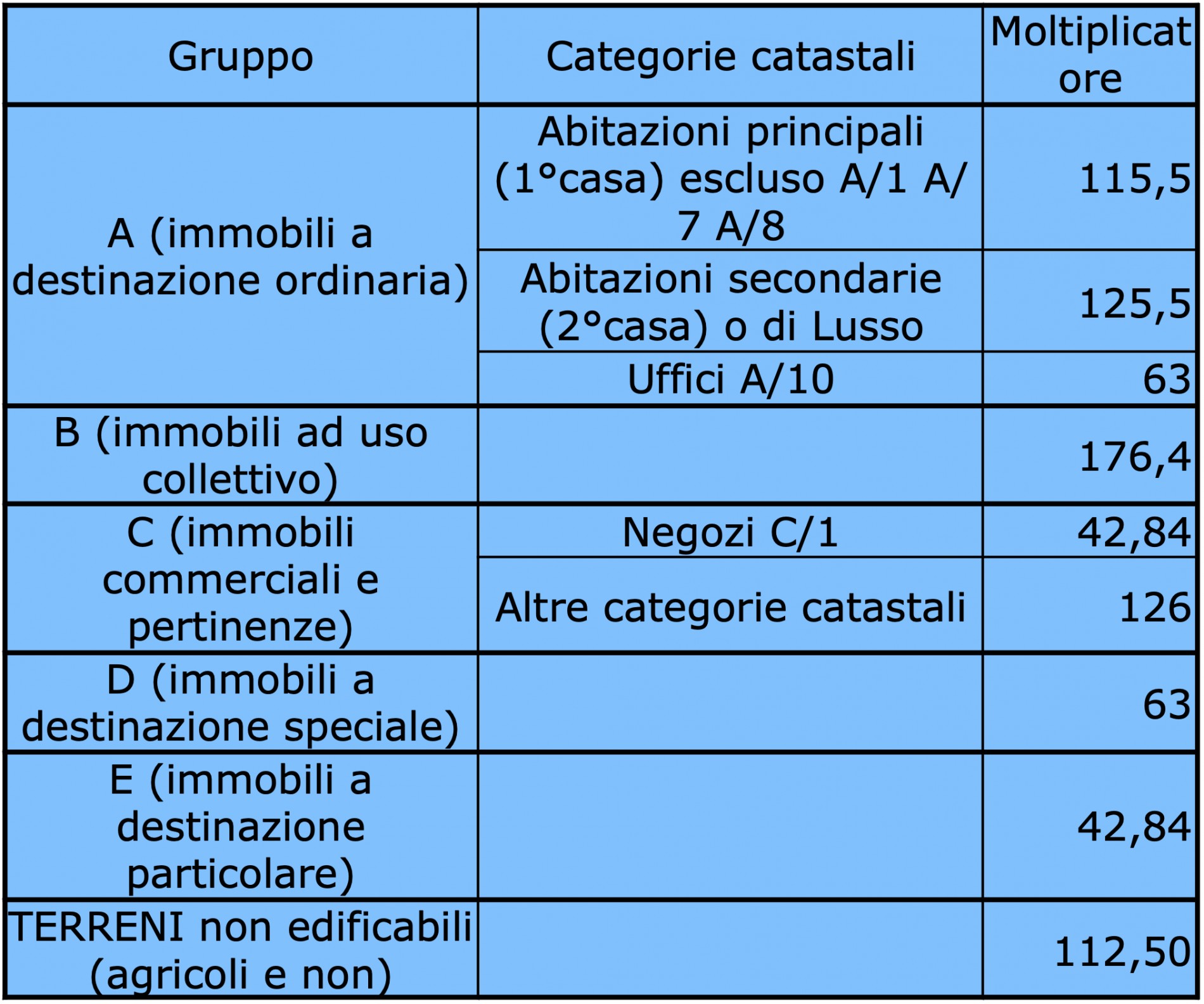

Il valore catastale si ottiene moltiplicando la rendita catastale (indicata nella visura) rivalutata del 5% per un determinato coefficiente stabilito per legge e variabile in base alla categoria catastale dello stesso immobile.

Qui di seguito, per semplificare, troverete i moltiplicatori utilizzabili senza necessità di calcolare la rivalutazione della rendita del 5% (già compresa nel valore)

In caso di acquisto di un immobile si applicano l’imposta di registro o alternativamente l’Iva (a seconda del venditore) e le imposte ipotecarie e catastale. Quando il venditore è un soggetto Iva che opera nel settore dell’edilizia (ad esempio, un’impresa di costruzioni, sul prezzo di acquisto indicato nell’atto di compravendita bisognerà corrispondere:

1. Iva al 10% (4% -prima casa -) per abitazioni

Iva al 22% per abitazioni di lusso,terreno edificabile,capannone

detraibilità dall’IRPEF del 50% in 10 anni per acquisto immobili classe energetica A o B entro il 31.12.2016.

2. Imposta di registro in misura fissa: € 200,00

3. Imposta ipotecaria in misura fissa: € 200,00

4. Imposta catastale in misura fissa: € 200,00

Negli altri casi (ad esempio, nell’acquisto da un privato) le imposte da corrispondere, da calcolarsi sul valore catastale dell'immobile rivalutato del 115,5% se "PRIMA CASA",

o del 126% se "SECONDA CASA", sono:

1. Registro, 9% (2% se trattasi di prima casa minimo € 1.000,00)

2. Ipotecaria, € 50,00 in misura fissa se si tratta di prima casa)

3. Catastale, € 50,00 in misura fissa se si tratta di prima casa)

Per la compravendite di terreni edificabili ed agricoli le aliquote dell’imposta di registro sono dovute rispettivamente nella misura dell’8% e del 15%.

La base imponibile ai fini dell’imposta di registro e dell’IVA

La base imponibile per l’applicazione dell’imposta proporzionale di registro è data dal valore catastale dell’immobile. Le imposte (registro, imposte ipotecaria e catastale) vengono versate dal notaio al momento della registrazione.

Per le cessioni soggette all’IVA la base imponibile è costituita dal corrispettivo pattuito tra le parti. Se il contribuente ha dichiarato nell’atto di vendita dell'immobile un corrispettivo non inferiore a quello determinato in base a parametri catastali, l’Ufficio non procede alla rettifica, salvo che da altri atti e documenti non risulti un corrispettivo superiore.

Il valore catastale viene determinato moltiplicando la rendita catastale rivalutata del 5% per i seguenti coefficienti:

110 , per i fabbricati appartenenti ai gruppi catastali A, B, C (escluse le categorie A/10 e C/1),

55 , per i fabbricati delle categorie A/10 ((uffici e studi privati) e D;

37,4 , per i fabbricati delle categorie C/1 (negozi e botteghe) ed E.

Per i terreni non edificabili, il valore catastale si determina moltiplicando per 75 il reddito dominicale rivalutato

Immobili non censiti

Per i trasferimenti di immobili non censiti le parti possono utilizzare la rendita presunta (ovvero la rendita proposta) per determinare il valore catastale. In questo caso è necessario manifestare espressamente nell'atto, l'intenzione di avvalersi delle disposizioni previste dall'art. 12 della legge 154/'88. La rendita catastale attribuita verrà notificata dall'Ufficio del territorio al contribuente.

Nel caso in cui il valore determinato sulla base della rendita attribuita sia superiore a quello dichiarato in atto, il contribuente dovrà pagare l'imposta dovuta e i relativi interessi, a partire dalla data della notifica.

L'acquisto della prima casa gode di particolari agevolazioni:

Sia l'imposta di registro che in alternativa l'Iva si pagano con aliquote ridotte;

Le imposte ipotecarie e catastali sono dovute in misura fissa.

Le agevolazioni sono previste per quegli atti che comportano l'acquisto della proprietà, nuda proprietà, diritto d'abitazione, uso o usufrutto.

Vediamo in dettaglio:

Venditore operante nel settore dell'edilizia

L'Iva si paga con aliquota ridotta al 4%

L'imposta di registro e le imposte ipotecaria e catastale si pagano nella misura fissa pari a 200,00 euro ciascuna.

Nelle altre ipotesi:

L'imposta di registro si paga con aliquota del 2% in luogo del 9%.

Le imposte ipotecarie e catastali si pagano ognuna in misura fissa di € 50,00.

|

IMPOSTA |

PRIMA CASA |

ALTRE |

|

Acquisto da privato |

||

|

REGISTRO |

2%(minimo € 1000,00) |

9% |

|

IPOTECARIA |

€.50,00 |

€.50,00 |

|

CATASTALE |

€.50,00 |

€.50,00 |

|

Acquisto da impresa edilizia |

||

|

IVA |

4% |

10% (*) |

|

REGISTRO |

€.200,00 |

€.200,00 |

|

IPOTECARIA |

€.200,00 |

€.200,00 |

|

CATASTALE |

€.200,00 |

€.200,00 |

(*) 22% se si acquista da una immobiliare in vendita

I requisiti necessari per fruire delle agevolazioni prima casa sono:

1. L'abitazione non deve avere le caratteristiche di lusso indicate dal D.M. 2.8.69 (v. G.U. n. 218 del 27.08.69)

2. L'immobile deve essere ubicato nel comune in cui l'acquirente ha la propria residenza o in cui intende stabilirla entro 18 mesi dalla stipula, o nel comune in cui svolge la propria attività;

se l'acquirente è stato trasferito all'estero per ragioni di lavoro, l'immobile deve essere situato nel comune dove ha sede o esercita l'attività il datore di lavoro;

per i cittadini residenti all'estero (iscritti all'AIRE) deve trattarsi di "prima casa" posseduta sul territorio italiano.

Per il personale delle Forze Armate e delle Forze di Polizia non è richiesta la condizione della residenza nel comune di ubicazione dell'immobile acquistato con le agevolazioni "prima casa".

Inoltre nell'atto di acquisto il compratore deve dichiarare:

1. Di non essere titolare, esclusivo o in comunione col coniuge, di diritti di proprietà, usufrutto, uso e abitazione di altra casa di abitazione nel territorio del Comune dove si trova l'immobile oggetto dell'acquisto agevolato;

2. Di non essere titolare, neppure per quote o in comunione legale, su tutto il territorio nazionale, di diritti di proprietà, uso, usufrutto, abitazione o nuda proprietà, su altra casa di abitazione, acquistata, anche dal coniuge, usufruendo delle agevolazioni per l'acquisto della prima casa;

3. Di impegnarsi a stabilire la residenza entro 18 mesi nel comune dove è situato l'immobile oggetto dell'acquisto, qualora già non vi risieda.

4.NOVITA’ 2016 : dal 01.01.2016 il proprietario di un immobile che ha già usufruito delle agevolazioni fiscali “prima casa”, qualora decida di acquistare un’altra abitazione non di lusso, avvalendosi delle stesse facilitazioni fiscali, potrà farlo a condizione però, che la precedente abitazione sia trasferita (a titolo oneroso o gratuito) entro un anno dal rogito di acquisto.

Acquisto di pertinenza della prima casa

Le agevolazioni per la prima casa competono allo stesso modo per l'acquisto delle sue pertinenze, anche se effettuato con atto separato, ma solo per una pertinenza per ciascuna delle seguenti categorie catastali:

C/2 cantina o soffitta

C/6 garage o box auto

C/7 tettoia o posto auto

Decadenza dell'agevolazione

La decadenza dell'agevolazione comporta il recupero della differenza di imposta non versata e degli interessi nonché l'applicazione di una sanzione pari al 30% dell'imposta stessa.

Cause:

l'acquirente decade dai benefici quando:

1. Le dichiarazioni previste dalla legge nell'atto di acquisto siano false;

2. Non trasferisce la residenza nel Comune ove è situato l'immobile entro 18 mesi dall'acquisto;

3. Vende o dona l'abitazione prima che sia decorso il termine di 5 anni dalla data di acquisto, a meno che entro un anno non proceda al riacquisto di una altro immobile da adibire a propria abitazione principale.

[*]L'abitazione non deve avere le caratteristiche di lusso indicate dal D.M. 2.8.69 (v. G.U. n. 218 del 27.08.69)

Il credito d'imposta per il riacquisto della prima casa

La normativa vigente prevede un credito d'imposta per le persone che hanno ceduto l'abitazione a suo tempo acquistata fruendo dei benefici previsti per la "prima casa" ai fini dell'imposta di registro e dell'IVA, ed entro un anno dalla vendita acquistano un'altra abitazione non di lusso costituente "prima casa".

Il credito d'imposta spetta ai contribuenti che non sono decaduti dal beneficiario "prima casa", ed è pari all'ammontare dell'imposta di registro, o dell'IVA, corrisposta in relazione al primo acquisto agevolato; in ogni caso non può essere superiore all'imposta di registro o all'IVA dovuta in relazione al secondo acquisto.

Il credito d'imposta spetta anche a coloro che hanno acquistato l'abitazione con atto soggetto ad IVA anteriormente al 22 maggio 1993 (e che quindi non hanno formalmente usufruito delle agevolazioni c.d. "prima casa") – ma non prima dell'entrata in vigore della Legge 168/82 – se l'acquirente era in possesso dei requisiti richiesti dalla normativa vigente in materia di acquisto della c.d. “prima casa”.

Il credito d'imposta può essere utilizzato:

1. In diminuzione dell'imposta di registro dovuta in relazione al nuovo acquisto;

2. In diminuzione delle imposte di registro, ipotecaria, catastale, dovute sugli atti e denunce presentati dopo la data di acquisizione del credito;

3. In diminuzione dell'IRPEF dovuta in base alla dichiarazione da presentare successivamente al nuovo acquisto;

4. In compensazione con altri tributi e contributi dovuti in sede di versamenti unitari con il modello F24 (usando il codice tributo 6602).

I moltiplicatori restano invariati ai fini della determinazione dell'imponibile ICI(laddove sia dovuta).

Fonte: Ministero delle Finanze – Ufficio per l'informazione del contribuentezione con altri tributi e contributi dovuti in sede di versamenti unitari con il modello F24 (usando il codice tributo

Cosa è il valore catastale ?

Il valore catastale o valore fiscale di un immobile, rappresenta la base di calcolo per il pagamento di diverse imposte, quali:

· Imposte di successione

· Imposte di donazione

· Imposte di registro, ipotecarie e catastali (solo in caso di acquisto di immobili ad uso abitativo e relative pertinenze)

E’ inoltre in base al valore catastale che si applica il meccanismo della valutazione automatica e cioè il meccanismo che impedisce all’Ufficio del Registro il potere di procedere all’accertamento di valore qualora il valore o il corrispettivo degli immobili, iscritti in catasto con attribuzione di rendita, sia dichiarato in misura non inferiore al reddito risultante in catasto.